参考: 深蓝保

工资扣除

税后工资=税前工资-个人缴纳的五险一金-个人所得税

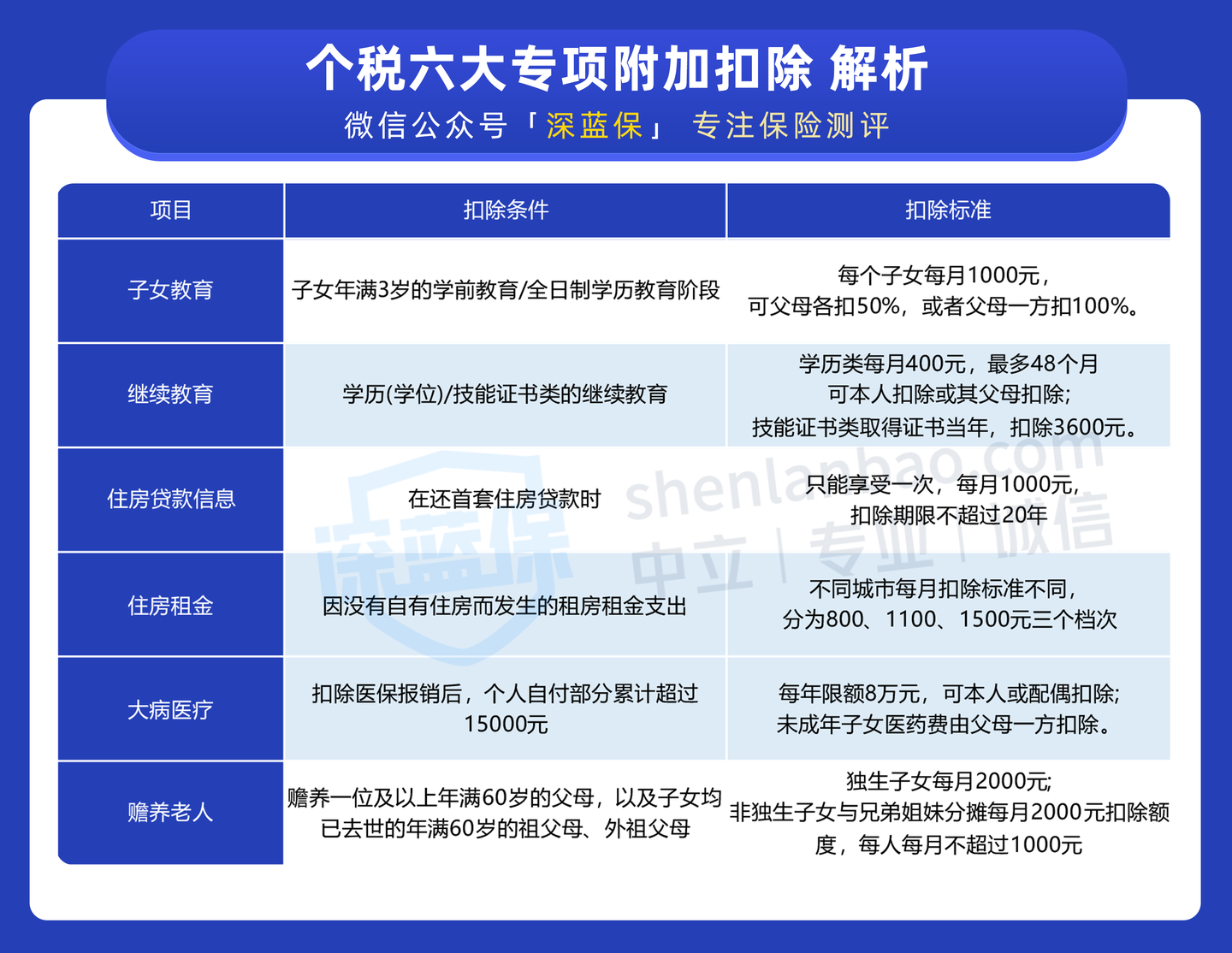

个税专项扣除:直接理解为 减税福利

- 个人所得税上,推出 6 个专项附加扣除,分别是子女教育、继续教育、大病医疗、住房贷款利息、住房租金以及 赡养老人

- 政策规定是每年年底都要提交一次 (个人所得税app)

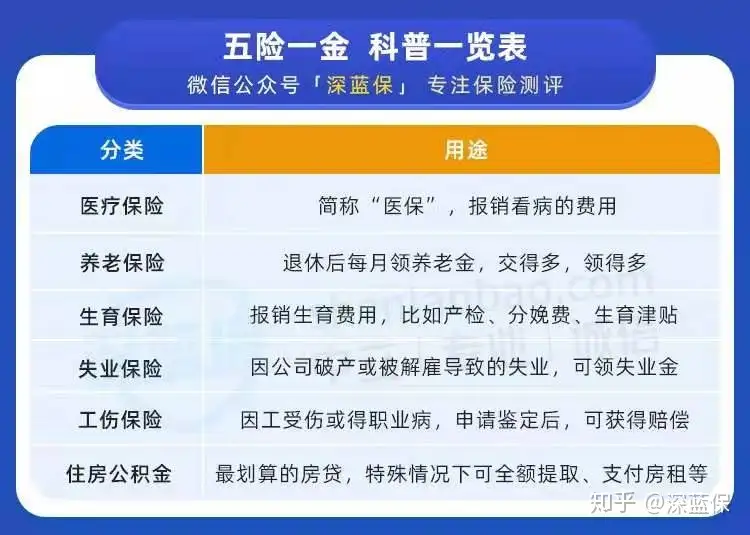

五险一金

社保

职工社保:包括职工养老保险、职工医疗保险、失业保险、生育保险、工伤保险,这是面向打工一族的

居民社保:只有两险,居民养老保险、居民医疗保险,这是面对没有工作单位的人群

职工社保

即为五险一金中的五险

养老保险

医疗保险

- 个人账户和统筹账户

- 医保停止缴纳后3个月后不再享受医保报销的待遇,再次缴纳后需要连续缴纳6个月后才能再次享受住院报销等医保待遇

- 长时间无业,需要自己去社保个人缴纳社保,或者购买一份商业医疗保险

- 目前许多地区,退休前必须累计缴纳一定年限(比如20年)的医疗保险退休后才能享受医保待遇。甚至,要在一些地区享受社保,还必须在该地区累计缴纳一定时间的医保。比如深圳地区就必须满足累计缴纳医保25年,且在深圳地区缴纳社保15年的条件,退休后才能在深圳享受医保待遇

生育保险:生孩子(女性)or 妻子生孩子——具体可以享受生育医疗费、生育津贴和产假待遇

- 必须在所在单位缴满1年生育保险才能享受

- 不能在私立医院生孩子

失业保险

- 条件:

- 失业前你和你的单位必须累计缴纳失业保险满1年

- 必须是因为非本人意愿的失业,主动辞职就不能领取

- 必须在失业后60天内进行失业登记

- 有时长限制,最长能领取2年

- 条件:

工伤保险

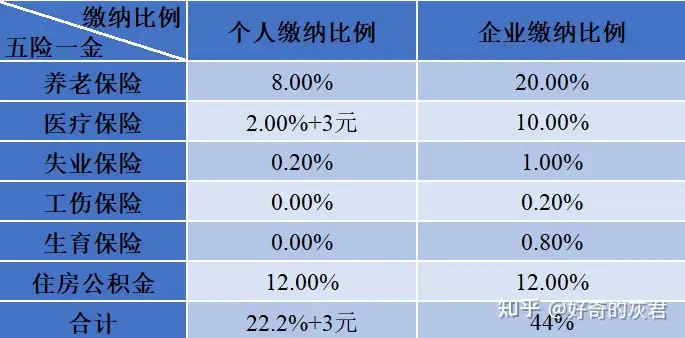

缴纳比例(大致的比例如下,以2016年北京,每个城市不同)

深圳(2023年)

基数:

- 社平工资:12964元/月

- 最低工资:2360元/月

养老保险缴费基数和比例(深圳户籍)

- 缴费比例:

- 单位缴纳:14%+1%(基本+地补)

- 个人缴纳:8%

- 合计:23%

- 分账比例:个人账户8%

- 缴费基数:职工上月工资总额。上限为上年度全省全口径城镇单位就业人员月平均工资(8310元)的3倍,下限为本市最低工资

- 缴费比例:

医疗保险缴费基数和比例

- 一档医疗保险

- 缴费比例:

- 单位缴纳:6%+0.2%

- 个人缴纳:2%

- 合计:8.2%

- 分账比例:

- 不满45岁,个人账户:5%

- 满45岁的,个人账户:5.6%

- 缴费基数:职工月工资总额。最高为深圳市上年度在岗职工月平均工资(12964元)的3倍,最低为深圳市上年度在岗职工月平均工资的60%

- 缴费比例:

- 二档医疗保险(基本+地补)

- 缴费比例:

- 单位缴纳:0.5%+0.1%

- 个人缴纳:0.2%

- 合计:0.8%

- 分账比例:个人账户:0

- 缴费基数:深圳市上年度在岗职工月平均工资。

- 缴费比例:

- 一档医疗保险

生育保险缴费基数和比例

- 缴费比例

- 单位缴纳:0.45%

- 个人缴纳:0%

- 合计:0.45%

- 分账比例:个人账户:0

- 缴费基数:职工上月工资总额。最高为深圳市上年度在岗职工月平均工资(12964元)的3倍,最低为最低工资标准

- 缴费比例

失业保险缴费基数和比例

- 缴费比例

- 单位缴纳:0.7%

- 个人缴纳:0.3%

- 合计:1%

- 分账比例:共济金:1.5%,个人账户:0

- 缴费基数:最低工资

- 缴费比例

工伤保险缴费基数和比例

- 缴费比例:

- 根据行业类别分八档基准费率,分别如下(具体档次,可以咨询公司人事)

- 0.14%、0.28%、0.49%、0.63%、0.66%、0.78%、0.96%、1.14%

2022年1月至2022年4月,用人单位工伤保险费率阶段性下调50%。

2022年5月至2023年4月,用人单位工伤保险费率阶段性下调20%。

- 分账比例:共济金:全部,个人账户:0

- 缴费基数:本单位职工工资总额

- 缴费比例:

医保

居民医保和职工医保:不能重复使用

- 职工医保报销比例、报销额度会更高

- 职工医保累计交满一定年限后,退休后就可以免费享受

医保报销:在医保目录内费用,才可以得到报销

- 只有甲类药 100% 报销:乙类药只报一部分,不同乙类药报销比例都不一样,比如报90 %,那剩下的10 %则要自己掏钱。而目录外的药,俗称“丙类药”,需全部自费

- 特殊诊疗项目不报:对于体检、牙齿矫正等诊疗费,也不在报销范围内。

- 只报普通床位费

- 还得去定点医院、定点药店

报销分为三个部分:门诊、住院、大病二次报销

养老保险

- 职工养老保险:每月领取的养老金 = 个人账户养老金 + 基础养老金

- 个人账户养老金 :个人之前缴纳的养老金总额 ÷ 计发月数(139 个月)

- 基础养老金 :(社会平均工资 + 本人指数化工资)÷ 2 × 缴费年限 × 1%

- 本人指数化工资 :(目前自己的工资 ÷ 目前的社平工资)× 退休时的社会平均工资

- 举例:30 岁的 A 先生,每月的基本工资是 5000 元,60岁退休,每年工资涨幅5%,最终缴纳31.9w

- 个人账户养老金: 31.9 万 ÷ 139(60岁对应的记发月数)= 2294

- 基础养老金: 7855 *( 1.05^30)*(1 + 5000 / 7855 ) / 2*30 % = 8334

- 居民养老保险(以深圳为例)

- 基础养老金:户籍不满 8 年的,每月领 240 元;满 8 年及以上,每月领 360 元

- 个人养老金:用个人账户的余额,除以计发月数

- 多地交,遵循 户籍地优先、从长、从后计算

住房公积金

买房、装修、租房,甚至离职、退休都能使用

缴纳住房公积金能申请利率较低的住房公积金贷款

缴费比例在5%-12%,公司和个人各缴纳一半

缴存基数通常是上一年度的月平均工资

公积金相当于我们的强制储蓄,一般在买房租房时才能使用,特殊的提取方式:

- 离开工作地/退休注销公积金账户

- 去国外、港、澳、台地区定居

- 享受低保生活保障

- 完全丧失劳动能力职工死亡或者被宣告死亡,继承人申请提取账户

- 封存满 2 年,且失业满 2 年

使用:

贷款购房

- 办理了公积金贷款之后,那还款使用的就是住房公积金里面的余额

- 住房公积金连续缴满一年后就可以贷款买房,一些地区连续缴纳6个月就可以贷款

- 每人只有两次贷款机会,想要第二次贷款有条件,需要先把之前的贷款先还清,再连续足额缴纳6个月或12个月的公积金

- 公积金贷款跟商业贷款一样,贷款最长期限也不能超过30年,贷款期限和申请贷款时的年龄加起来不能超过70年

- 商业贷款买房可以用住房公积金还款

- 一次性还款法:每年一次向受托行提取住房公积金账户余额,一次性来冲还贷款本金的,并按照冲还贷后的剩余贷款本金和还款期限重新计算月还款额。一次性冲还贷后,每个月的还款需要使用客户的自有的资金,不使用公积金帐户里的钱的

- 逐月还款法:每个月直接从委托人的公积金账户当中提取用于归还当月贷款本息。提取的公积金的金额不足的时候,委托人应当及时补足他的还款金额。这种方法不仅可以冲公积金的贷款本息,而且还可以冲商业性的贷款本息

- 商业贷款转为公积金贷款:需要满足一些条件

关于买房子时公积金的应用还有:全款买房可一次性提取公积金、商贷购房可提取公积金用于首付( 先买房再“报销”)、公积金组合贷款购房可提取公积金偿还本息

支付房租:

企业年金

- 企业为员工设置的养老金,公司和个人共同缴费

- 企业年金一般是找保险公司定制的,是一种强制储蓄的养老金,一般在退休前不能随便领取

- 如果新单位也有企业年金,那么可以办理转移 ,但如果没有,钱还会放在原单位管理,或者交给第三方机构托管,等到退休后才能拿走

- 单位破产,会返还,但退休才能使用